Организация не ведет раздельный учет ндс. Как вести раздельный учет входного ндс

Согласно налоговому кодексу, если организация или индивидуальный предприниматель ведет свою деятельность по нескольким направлениям, часть которых подлежит уплате налога, а часть нет, следует вести раздельный учет НДС.

Это, прежде всего, разновидность бухгалтерского учёта. Если организация осуществляет разные виды деятельности: как с НДС, так и без НДС, здесь уже обязательно вести раздельный учет НДС. То есть можно выделить несколько факторов, которые влияют на раздельный учёт:

- Ведение организаций нескольких видов деятельности.

- Оказание организацией услуг и продажа товаров по нескольким налоговым ставкам.

- Если организация осуществляет продажу товаров без налоговой ставки.

- Раздельный учет НДС ведётся при ставке 0%.

При всем этом законодательство не даёт чётких инструкций по ведению раздельного учета НДС. Все операции проводятся согласно учетной политике самой организации и должны заноситься в определенный реестр.

Смотрите подробное видео про раздельный учет НДС от ГлавБух.ру:

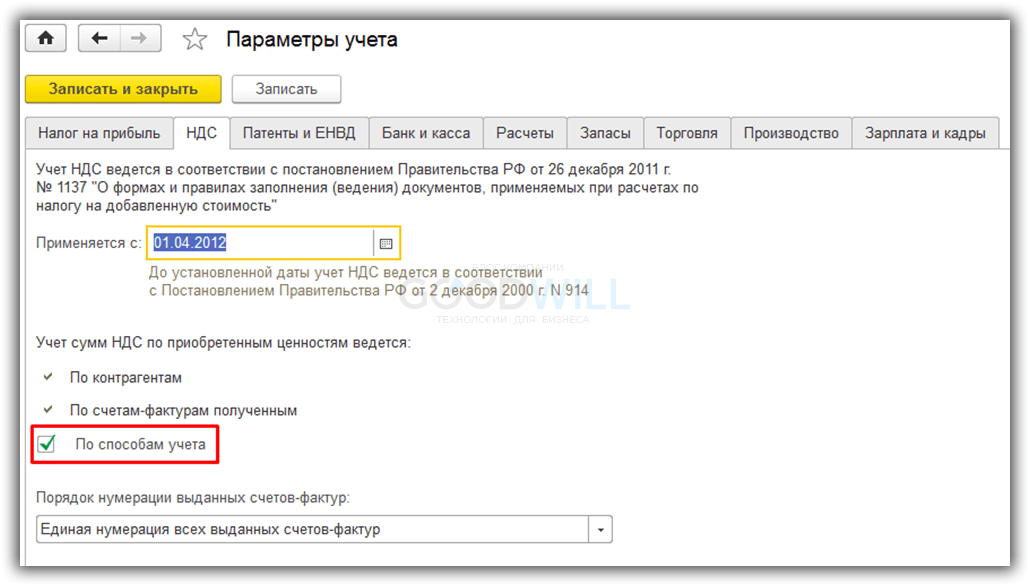

Раздельный учёт НДС в 1С

Рассмотрим, как отражается раздельный учёт в 1С бухгалтерии 8.3. Это нужно, когда организация в одном периоде отражает операции, проводимые с НДС и без него.

Первым делом настраиваем программу. Указываем, что в данном отчетном периоде будет вестись раздельный учет. Выставляем на закладках необходимые флажки. Программа выдает два поля, в которых указано, что нужно сделать:

- Ведется раздельный учёт – ставим галочку.

- Раздельный учет на счет 19 – ставим галочку.

В закладке НДС отмечаем флажком поле «По способам учета».

При создании новой накладной от поставщика выбирается организация, у которой настроены параметры ведения раздельного учёта. В настройках контрагентов, ведущих раздельный учет, отмечаем флажком поле «Показывать счета учета в документах».

Распределение НДС при раздельном учёте формируется по счёту 19. Бухгалтерский счет 19 имеет несколько субконто, и там уже можно определить, по какому способу бухгалтерского учета не закрыт счёт.

Существует ещё такой вид налога, как раздельный учёт НДС при экспорте.

Зачем нужен учет при экспорте

Это в первую очередь необходимо организациям, которые занимаются экспортом товаров. Им в обязательном порядке нужно отражать ставку 0%.

Делается это для того, чтобы отразить эти операции отдельной статьей, так как они отличаются от других операций. Для всех компаний, осуществляющих продажу товаров на экспорт, государство возмещает суммы НДС. По сути, они не облагаются налоговой ставкой, то есть освобождены от налога. Это позволяет экспортерам уменьшать свои расходы на отправку товаров.

Основным условием здесь является документальное подтверждение того, что товары действительно реализованы на экспорт. Организациям, проводящим несколько операций с НДС, куда входят как облагаемые, так и необлагаемые НДС, необходимо осуществлять раздельный учет, как рассматривалось выше.

Пример правила 5 процентов по НДС

Налоговые органы не дают точного определения, что такое раздельный учет, но бухгалтер понимает, на какие счета и субсчета разносить определенные операции. Здесь важно знать, можно ли уклониться от раздельного учета. По закону такая возможность имеется. Называется это уклонение «правило 5 процентов».

Если деятельность компании попала под «раздельный» НДС, значит, можно воспользоваться правилом 5 процентов.

Организация вправе не вести раздельный учёт в те периоды, когда необлагаемая НДС меньше или равна 5%. Рассмотрим, как действует правило 5 процентов по НДС на примере расчета:

Например, компания осуществляла продажу компьютерной техники в течение одного отчетного периода. Эта деятельность облагалась налогом. Кроме этого, компания оказывала ремонт и продавала цветной металл. Эти операции освобождаются от уплаты налога.

К примеру, налог за три месяца составил 130 000 рублей. Затраты равнялись 800 000 рублей без НДС. Затраты на осуществление ремонта и продажу цветмета составили 35 000 и 2 700 рублей. Сумма по льготным услугам составила 35 000+2 700=37 700 рублей.

Применяем формулу

- 4,625% (3 700/80 000*100%). Так как эта сумма не превышает 5%, бухгалтер смело может сумму 130 000 рублей поставить к вычету.

Если же в предпринимательской деятельности несколько видов и некоторые подлежат льготным бизнесам, тогда определять правило 5 процентов нужно, сложив вместе все виды деятельности.

Если же доля совокупных доходов превышает 5 процентов, то следует распределить сумму НДС между облагаемым и необлагаемым.

Многие компании одновременно осуществляют операции, облагаемые и не облагаемые НДС. В этом случае им необходимо вести раздельный учет. Без него заявить «входной» налог к вычету из бюджета будет проблематично. Однако даже при ведении раздельного учета не исключены споры с налоговиками. Проблемы могут возникнуть из-за того, что Налоговый кодекс не содержит конкретной методики ведения раздельного учета. Мы предложим вам свои варианты.

Когда необходим раздельный учет

Раздельный учет необходим для того, чтобы принимать к вычету из бюджета только ту часть «входного» НДС, которая относится к операциям, облагаемым этим налогом. То есть он нужен, когда наряду с налогоблагаемыми операциями компания (п. 4 ст. 170 НК РФ):

- ведет операции, не облагаемые НДС по ст. 149 НК РФ , например предоставляет займы, продает или передает в счет оплаты поставщикам векселя третьих лиц (письмо Минфина России от 21.03.2011 № 03-02-07/1-79);

- применяет «вмененку».

Но на практике встречаются ситуации, когда не совсем ясно, должна ли компания вести раздельный учет. Рассмотрим такие ситуации.

Если есть экспортные операции

Предположим, что организация наряду с операциями, облагаемыми НДС по ставке 10 или 18%, экспортирует товары, то есть осуществляет операции, которые облагаются по нулевой ставке. Нужно ли в этом случае вести раздельный учет?

По мнению Минфина России, суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), используемых для операций по реализации товаров как на российском рынке, так и на экспорт, принимаются к вычету только при наличии раздельного учета и соблюдения условий применения налоговых вычетов (письмо Минфина России от 10.04.2007 № 03-07-08/71). Объясняется такая позиция тем, что порядок принятия к вычету НДС по товарам (работам, услугам), в том числе по ОС и НМА, приобретенным для экспортных операций, отличается от общего. Так, в общем случае право на вычет возникает при наличии счета-фактуры поставщика с момента принятия приобретенных товаров (работ, услуг) к учету. При экспорте вычет применяется на последний день квартала, в котором собран полный пакет документов, обосновывающий применение нулевой ставки (п. 1, 3 ст. 172 НК РФ). Кроме того, в п. 6 ст. 166 НК РФ говорится о том, что сумма НДС по каждой операции реализации товаров (работ, услуг), облагаемой по ставке 0%, исчисляется отдельно.

Солидарен с точкой зрения финансистов и Президиум ВАС РФ. В постановлении от 05.07.2011 № 1407/11 высшие арбитры отметили, что при осуществлении операций, облагаемых НДС по обычным ставкам, и экспортных операций раздельный учет необходим.

Заметим, что до появления вышеназванного постановления компаниям иногда удавалось доказать арбитрам, что в рассматриваемой ситуации раздельный учет можно и не вести. Например, ФАС Поволжского округа в постановлении от 19.10.2007 № А55-18213/2006 указал, что довод налогового органа о необходимости ведения раздельного учета «входного» НДС при экспортных операциях не основан на нормах НК РФ . Причем Определением ВАС РФ от 10.01.2008 № 17600/07 в передаче дела в Президиум ВАС РФ для пересмотра было отказано.

Но после выхода постановления Президиума ВАС РФ спорить с налоговиками по этому вопросу рискованно.

Если операции облагаются по разным ставкам

Налогоплательщик, который продает товары, облагаемые по разным ставкам НДС (10 и 18%), обязан определять налоговую базу отдельно по каждому виду товаров, облагаемых по разным ставкам (п. 1 ст. 153 НК РФ). При этом НК РФ не устанавливает ни обязанность ведения раздельного учета в данном случае, ни особый порядок определения налоговых баз.

Анализ судебной практики показывает, что при отсутствии раздельного учета выручки, облагаемой по разным ставкам, налоговики предъявляют компаниям претензии, считая, что вычет «входного» НДС в полной сумме неправомерен. Арбитры при решении данного вопроса указывают, что, если в книге продаж и в декларации по НДС налоговая база, облагаемая по разным ставкам, указана отдельно, никакого дополнительного раздельного учета не требуется (постановление ФАС Дальневосточного округа от 24.02.2011 № Ф03-58/2011).

Чем грозит отсутствие раздельного учета

При отсутствии раздельного учета сумма НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам, вычету не подлежит и в расходы, учитываемые в целях налогообложения прибыли, не включается. Такая норма закреплена в п. 4 ст. 170 НК РФ , и с этим не поспоришь даже в суде (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19)).

Но обратите внимание: вычет в данном случае невозможен лишь по тем ценностям (имуществу, имущественным правам), которые используются одновременно для операций, облагаемых и не облагаемых НДС. На это обратил внимание Минфин России в письме от 11.01.2007 № 03-07-15/02 . Вычет НДС по товарам (работам, услугам), используемым исключительно для облагаемых операций, совершенно правомерен. Таким образом, при отсутствии раздельного учета налоговики могут отказать в вычете не всей суммы «входного» НДС, а лишь той ее части, которая приходится на общехозяйственные расходы.

Когда можно обойтись без раздельного учета

В некоторых случаях раздельный учет можно совершенно законно не вести. Речь идет о ситуации, когда организация исчисляет НДС по ставкам 10 или 18% и при этом получает не облагаемые НДС доходы, не связанные с реализацией. К таким доходам, например, относятся (письмо Минфина России от 17.05.2012 № 03-07-11/145):

- проценты по договору банковского вклада или счета;

- дивиденды;

- санкции за нарушение условий договоров (неустойки).

Также раздельный учет НДС можно не вести в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство товаров (работ, услуг), имущественных прав, реализация которых не подлежит налогообложению, не превышает 5% от общей величины расходов на приобретение, производство и реализацию этих товаров (работ, услуг), имущественных прав (абз. 9 п. 4 ст. 170 НК РФ). Это так называемое правило «пяти процентов». В таких кварталах все суммы «входного» НДС принимаются к вычету.

Применять ли правило «пяти процентов» или нет — решает сама компания. И если она будет его применять, это нужно отразить в ее учетной политике.Обратите внимание: в НК РФ прописан общий принцип данного правила. А для его применения нужно учесть некоторые нюансы. Рассмотрим их подробнее.

Учитываем расходы, а не выручку

При расчете пяти процентов нужно учитывать расходы на операции, не облагаемые НДС, а не полученную от них выручку. Иными словами, выручка от льготируемых операций может не превышать 5% в общем обороте компании. Однако еще не факт, что расходы по не облагаемым НДС операциям не превысят этот барьер.

Перечень расходов закрепляем в учетной политике

О том, что в таком же порядке можно организовать и раздельный учет НДС, сказано в Определении Конституционного суда РФ от 04.06.2013 № 966-О. А также в постановлении Президиума ВАС РФ от 05.07.2011 № 1407/11. Учтите: в расчет пропорции включается стоимость и товаров, и работ, и услуг. Так, сдача имущества в аренду в целях НДС является оказанием услуг. Поэтому при определении пропорции арендную плату нужно учитывать в расчете (письмо Минфина России от 18.12.2012 № 03-07-11/544).

Рассмотрим порядок организации раздельного учета в бухгалтерском учете. Для учета «входного» НДС следует открыть разные субсчета к счету 19 «НДС по приобретенным ценностям»:

- 19-1 — на нем нужно учитывать НДС по товарам (работам, услугам), предназначенным для облагаемой деятельности, а также по объектам, о которых нельзя заранее сказать, где они будут использованы;

- 19-2 — сюда будут списываться суммы «входного» НДС по объектам, предназначенным для необлагаемой деятельности (их мы будем сразу включать в стоимость приобретений);

- 19-3 — здесь учитываем НДС по объектам (кроме основных средств и НМА), которые используются одновременно для облагаемой и необлагаемой деятельности. Этот НДС по итогам квартала надо будет разделить на налог, принимаемый к вычету, и налог, включаемый в состав расходов;

- 19-4 — на нем отражается НДС по основным средствам и НМА, которые используются одновременно для облагаемой и необлагаемой деятельности. НДС по каждому объекту учитываем отдельно.

По итогам квартала проверяем, можем ли мы применить правило «пяти процентов». Если можем, то весь НДС, оставшийся на конец квартала на всех субсчетах к счету 19, можно смело принять к вычету из бюджета. Если же правило «пяти процентов» не выполняется, надо (п. 4 ст. 170 НК РФ):

2. Принять к вычету НДС по основным средствам и НМА, оставшийся на счете 19-4, в сумме, определяемой по формуле:

НДС к вычету = сумма «входного» НДС по основным средствам и НМА х доля выручки от операций, облагаемых НДС.

3. Включить в стоимость соответствующего объекта часть НДС, оставшуюся на счете 19-4 по каждому объекту основных средств и НМА.

4. Принять к вычету НДС, учтенный на счете 19-3, в сумме, определяемой по формуле:

НДС к вычету = сумма «входного» НДС по счету 19-3 х доля выручки от операций, облагаемых НДС.

5. Списать НДС, оставшийся на счете 19-2, в дебет счета 26 «Общехозяйственные расходы» (25 «Общепроизводственные расходы», 44 «Расходы на продажу»).

6. Восстановить НДС, принятый к вычету со счета 19-1, по объектам, которые впоследствии были использованы для необлагаемой деятельности, например по товарам, проданным в розницу при применении ЕНВД (подп. 2 п. 3 ст. 170 НК РФ). Для этого стоимость товаров, приобретенных с НДС, списанную на расходы при продаже, надо умножить на ставку НДС, по которой налог был предъявлен поставщиком.

пример

Торговая фирма применяет общую систему налогообложения. За II квартал 2014 г. выручка от реализации товаров, облагаемых НДС, составила 580 000 руб, от продаж льготируемых товаров — 150 000 руб.

Суммы «входного» НДС были отражены в бухучете в следующих размерах:

— на счете 19-1 — 35 000 руб.;

— на счете 19-2 — 15 000 руб.;

— на счете 19-3 — 18 000 руб.

Предположим, что имущество в этом периоде не приобреталось. При этом условия применения правила «пяти процентов» не выполняются.

Доля выручки, облагаемой НДС, в общем объеме выручки составит 74,14% [(580 000 руб. - 150 000 руб.) : 580 000 руб. х 100%].

Тогда к вычету можно принять НДС по общехозяйственным расходам в размере 13 345 руб. (18 000 руб. х 74,14%). Общая сумма НДС к вычету составит 48 345 руб. (35 000 руб. + 13 345 руб). А сумма НДС, которую нужно включить в стоимость приобретенных товаров, будет равна 19 655 руб. .

Такое ведение документального фиксирования деятельности, как раздельный учет НДС, требуется для максимального точного определения общей доли вхождения «входного» НДС, который принимается к вычету. Данные процедуры должны быть проведены исключительно профессионалами, так как возможные ошибки могут привести к тому, что налоговики снимут все вычеты и приплюсуют налог.

Практически часто коммерческие предприятия работают с продукцией облагаемой и не облагаемой НДС. Определить суммы по данным операциям будет не так просто.

Раздельный учет НДС стоит вести строго по исходящему НДС, то есть цене отгруженной продукции, облагаемой и освобожденной от налога. Также важно принимать во внимание входной НДС, который уже включен в стоимость единиц услуг или товаров, приобретенных для проведения операций, облагаемых и полностью освобожденных от налога.

По торговым операциям, которые освобождены от налога, а также входной НДС, в обязательном порядке включаются в стоимость всех реализуемых товаров, имущественных прав и услуг.

Особой методики по ведению раздельного учета НДС не установлено. Можно использовать какой угодно порядок, который позволит эффективно разграничить все освобожденные и облагаемые от налога операции. Учет подобных операций нужно вести на разных субсчетах, которые открыты к счетам стандартного бухгалтерского учета. Порядок ведения документов, выбранный по параметрам и особенностям производимой деятельности, должен быть закреплен в общей учетной политике организации.

Получите 267 видеоуроков по 1С бесплатно:

Если не вести грамотный раздельный учет, сотрудники налоговой инспекции быстро восстановят весь входной НДС по таким единицам, которые были приобретены для применения в необлагаемых и облагаемых операциях. Это автоматически приведет к недостачам в НДС, а на них налоговая обычно начисляет штрафы и пени.

Правило 5 процентов по НДС: пример расчета

Освобождение от ведения раздельного учета допустимо только в ситуации, если за квартал общая доля расходов на производство и приобретение товаров, не превысила 5% от всех совокупных расходов, направленных на производство или реализацию товаров. В данной ситуации входной НДС, который предъявляется поставщиками в том или ином квартале, может быть принят к вычету.

Допустим, прямые траты компании на операции, которые облагаются налогом составили 10 млн. руб, из них на не облагаемые 600 тыс. руб. На общехозяйственные нужды ушло 3 млн. руб.

Расчет осуществляется так:

Соотношение между расходами окажется равным 4,6% (600 000 руб.: (10 000 000 руб. +3 000 000 руб.) × 100%). Данная сумма меньше 5%, соответственно предприятие имеет полное право вести раздельный учет «входного» НДС и принять к вычету весь свой входной НДС за следующий отчетный период.

Раздельный учет при экспорте

Здесь без раздельного учета не обойтись. Сырье, используемое в процессе проведения экспортных операций, то есть их сумма, представляется в налоговую в отдельно составленной декларации с нулевой ставкой. Не существует законом установленной методики по определению входного НДС экспортируемых товаров. Она выбирается самостоятельно и в обязательном порядке закрепляется в приказах, касающихся учетной политики.

Если компания не знала, будет ли заниматься отправкой продукции на экспорт, и приняла стандартный входной НДС на общих основаниях, то уплаченный налог можно восстановить. Для этого потребуется подать уточненный бланк декларации и уплатить сумму налога.

Налоговая политика раздельного учета при наличии операций не облагаемых налогом

В обязательном порядке учитываются основания, при которых совершаются такие операции, которые не облагаются налогом. Это могут быть такие моменты, как:

- Все льготные режимы, связанные с налогообложением;

- Право на освобождение от оплаты НДС на основании недостаточной выручки;

- Присутствие операций по налогообложению, где не предусмотрена статья 149 НК РФ;

- Реализация товаров или услуг за границами страны.

В случаях, если на протяжении определенного времени не было отмечено реализации услуг или товаров, которые не облагаются налогом, многие предприниматели задаются вопросом, необходимо ли вести в данном случае раздельный учет НДС? Министерство финансов придерживается позиции, что полное отсутствие операций по освобожденным единицам товаров от налога на добавленную стоимость является основанием для освобождения от ведения раздельного учета.

НДС, как и любой другой налог, влечет за собой массу нюансов. ведется при наличии необлагаемых и облагаемых налогом операций в деятельности.

Существуют организации, которые занимаются видами деятельности как облагаемыми, так и необлагаемыми НДС. Именно в этом случае необходимо проводить раздельный учет. Налоговые плательщики ведут раздельный учёт в следующих случаях:

- Если товары реализуются по разным налоговым ставкам.

- Если осуществляются операции по продаже товаров с налоговой ставкой 0%.

- Если реализуется продукция, облагаемая и необлагаемая ставкой НДС.

При этом законодательство не даёт точных рекомендаций по ведению такого учёта. Если игнорировать требования по его проведению, это может привести к тому, что суммы входного НДС не только не смогут быть приняты к вычету, но и не будут учтены в расходах.

Смотрите подробное видео про раздельный учет от ГлавБух:

Какие же принципы ведения раздельного учета при НДС?

Различают несколько принципов ведения раздельного учёта:

- Для одного вида деятельности. Когда покупаемый товар или услуга используется только в облагаемом налоге. В данном случае у налогоплательщика не возникнет трудностей.

- Для организаций, выполняющих несколько разных видов деятельности. В этом случае услуги и товары будут делиться на различные статьи, облагаемые и не облагаемые НДС.

В этом случае часть используется как вычет, а другая часть направлена на увеличение стоимости товаров или услуг.

Тонкости при расчёте пропорции раздельного учёта

Само соотношение состоит из данных по налоговому периоду. Период для сдачи налоговой декларации и оплаты составляет три месяца. Исключение составляют операции, совершенные в начале квартала.

Соответственно, распределять НДС можно по итогам того месяца, когда они были отображены у поставщика.

При распределении учета следует воспользоваться формулой:

- Входной НДС – НДС к вычету = НДС, который включают в расходы.

Суть разделённого учёта из налога на добавленную стоимость — выдернуть именно то, что относится к облагаемым операциям. И эта сумма проставляется к вычету. При этом открывают разные субсчета к основным счетам.

Рассмотрим на примере, как ведется разделение учета в организации. Компания «Ромашка» занимается продажей продуктов питания в оптово-розничном направлении. Опт имеет обычную систему налогообложения с выделением НДС, а розничное использует ЕВНД. По оптовой системе налоги платятся обычно, с выделением НДС, а по рознице используется единый налог.

Хорошо, когда понятно для какой организации закуплена продукция. Тогда ясно, что для оптовой организации можно сразу поставить вычет. А для розницы учесть этот вычет и прибавить к цене.

Какие же операции не подлежат налогообложению НДС

Вся деятельность компаний или ИП, которая направлена на получение выгоды через третьи лица, от налогового вычета не освобождается.

По Российскому законодательству ряд операций освобождается от налога. К этому относится реализация на территории нашего государства такого вида услуг, как:

- Медицинские товары, отечественные и зарубежные, по утвержденному правительством «перечню».

- Медицинские услуги. Сюда входят также медицинские услуги, оказываемые врачами в частных клиниках.

- Услуги по уходу за больными детьми, инвалидами, престарелыми.

- Услуги по содержанию детей. Это могут быть частные детские садики и школы.

- Услуги по перевозке пассажиров.

- Ритуальные услуги.

Список услуг утверждается правительством Российской Федерации. Перечень очень большой, ознакомиться со всеми видами услуг можно в Налоговом органе. Вычеты предоставляются, если у человека, осуществляющего указанный вид деятельности, есть лицензия.

Многие индивидуальные предприниматели являются плательщиками единого налога, который разбит для них поквартально. Но в налоговом кодексе чётко прописано, что организации, имеющие сделки или осуществляющие продажи по двум видам НДС и ЕВНД, обязаны вести двойной учёт.

Услуги, не подлежавшие уплате НДС

Также существует перечень услуг, не облагаемых НДС:

- Продажа религиозных товаров.

- Операции, проводимые банковскими работниками.

- Услуги по негосударственному пенсионному фонду.

- Операции займа.

- Операции с драгоценными металлами.

- Научно-исследовательские работы.

- Операции по уступке прав кредиторов.

Неплательщики НДС не выписывают счета-фактуры. И в расчётных документах не учитывают сумму НДС и не сдают налоговую декларацию по этой статье.

В любом случае налогоплательщик, работающий как индивидуальный предприниматель или организация, обязан подавать налоговую декларацию в соответствующие органы для дальнейшего избежания начисления штрафных санкций и пени.